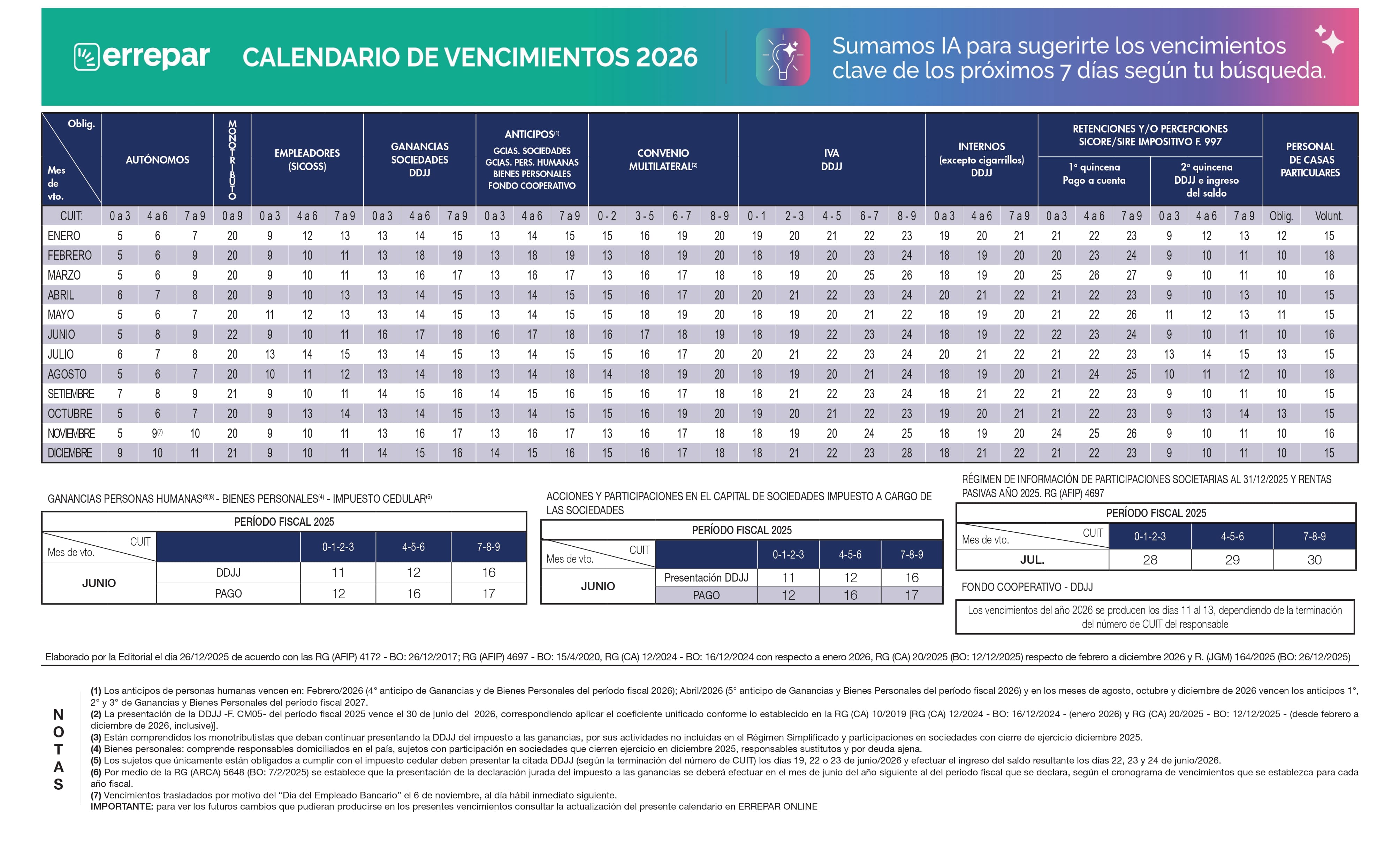

Calendario de vencimientos ARCA (ex AFIP) para el 2026:

Última actualización: 12 de julio de 2026

Contenidos

- Impuesto al Valor Agregado (IVA)

- Bienes Personales

- Impuesto a las Ganancias

- Percepciones de impuesto a las ganancias y bienes personales

- Cuarta Categoría

- Cargas sociales y aportes jubilatorios

- Participaciones societarias, autoridades y apoderados

- Retenciones y percepciones (SICORE / SIRE)

- Régimen Simplificado (Monotributo)

- Impuestos internos

- Convenio Multilateral

- Fondo Cooperativo

- Vencimientos del Alivio Fiscal

Impuesto al Valor Agregado (IVA)

Los vencimientos para las presentaciones y los pagos irán, en términos generales, del 18 al 22 de cada mes, con los corrimientos correspondientes cuando esas fechas coincidan con días feriados o inhábiles. Por ejemplo, para los contribuyentes que no tienen el beneficio de pago diferido, los vencimientos de enero de 2026, correspondientes a la declaración jurada de diciembre de 2025, irán desde el 19 al 23 de enero, dependiendo de la finalización del número de CUIT y comenzando con las terminaciones 0 y 1.

En este impuesto continúa siendo relevante verificar si el contribuyente cuenta con beneficios vigentes, como el pago diferido, en los casos en que resulte aplicable para Micro y Pequeñas empresas que mantengan actualizado el certificado MiPyME y la opción correspondiente.

Bienes Personales

La fecha de vencimiento para la presentación de la declaración jurada correspondiente al período fiscal 2025, para los inscriptos y quienes deban pagar el impuesto, cae en el período que abarca del 11 al 16 de junio de 2026, según la terminación de CUIT. El pago se podrá efectuar entre los días 12 y 17 de junio de 2026, también de acuerdo con la finalización del número de CUIT.

En las mismas fechas se ubican los vencimientos vinculados con Bienes Personales de participaciones societarias, que presentan y pagan las sociedades por sus integrantes, de acuerdo con el cronograma previsto para el período fiscal 2025.

Para los empleados en relación de dependencia y jubilados que deban presentar declaraciones juradas informativas, el vencimiento general será el 30 de junio de 2026, salvo que existan modificaciones normativas posteriores.

Los anticipos de Ganancias y Bienes Personales de personas humanas tendrán vencimientos durante febrero, abril, agosto, octubre y diciembre de 2026, agrupados según la terminación de CUIT y considerando siempre los corrimientos por días inhábiles.

Impuesto a las Ganancias

Las declaraciones juradas anuales de Ganancias de personas humanas correspondientes al período fiscal 2025 vencerán junto con las de Bienes Personales: la presentación irá del 11 al 16 de junio de 2026 y el pago del saldo resultante se podrá realizar del 12 al 17 de junio de 2026, según la terminación de CUIT.

Los sujetos que únicamente deban presentar el impuesto cedular tendrán vencimientos específicos en junio de 2026: la presentación operará los días 19, 22 y 23 de junio, y el pago del saldo resultante los días 22, 23 y 24 de junio, de acuerdo con la finalización del número de CUIT.

Las declaraciones juradas anuales de las sociedades vencen en el quinto mes posterior al cierre de ejercicio. Para los cierres de diciembre de 2025, los vencimientos se ubican entre los días 13 y 15 de mayo de 2026, según la terminación del CUIT. Los anticipos de sociedades vencerán a partir del sexto mes posterior al mes de cierre del ejercicio, siempre considerando los días hábiles; de no ser así, los vencimientos se corren al día hábil siguiente.

Los anticipos de personas humanas continuarán distribuidos durante el año, con vencimientos en febrero, abril, agosto, octubre y diciembre de 2026, agrupados por terminación de CUIT. Para los empleados que deban presentar la declaración informativa simplificada de Ganancias, el vencimiento general será el 30 de junio de 2026.

Percepciones de impuesto a las ganancias y bienes personales

El importe abonado en concepto de percepciones por operaciones alcanzadas, como compra de moneda extranjera o consumos con tarjeta en el exterior, cuando correspondan, podrá consultarse desde el servicio “Mis Retenciones”.

Luego, esas percepciones podrán computarse como pago a cuenta hasta la concurrencia del impuesto determinado en Ganancias y Bienes Personales. Aquellos contribuyentes que no tributen esos impuestos deberán tramitar la devolución ante ARCA, siguiendo el procedimiento habilitado para cada caso.

Los empleados en relación de dependencia podrán informar estos importes a través del sistema SIRADIG – Trabajador, para que el empleador los considere en la liquidación anual del impuesto, hasta el límite del impuesto retenido durante el año. El saldo que eventualmente no pueda recuperarse por esa vía deberá solicitarse mediante el procedimiento correspondiente.

Cuarta Categoría

Los empleados en relación de dependencia tendrán que informar las percepciones, deducciones y demás datos correspondientes al período fiscal 2025 en el sistema “SIRADIG – Trabajador”, hasta el 31 de marzo de 2026.

Allí podrán cargar, entre otros conceptos, percepciones sufridas, el porcentaje computable del impuesto sobre los débitos y créditos bancarios, gastos médicos, deducciones generales y vínculos familiares. Las empresas tendrán tiempo de confeccionar la liquidación anual hasta el 30 de abril de 2026, debiendo retener o devolver la diferencia del impuesto en la liquidación de sueldos correspondiente.

Cargas sociales y aportes jubilatorios

Los vencimientos de las cargas sociales de empleadores irán, en términos generales, del 9 al 13 de cada mes posterior al período devengado, dependiendo de la terminación del CUIT y de los corrimientos por días inhábiles.

Los aportes obligatorios del personal de casas particulares vencerán, en general, el día 10 de cada mes o el día hábil siguiente. Los aportes voluntarios tendrán vencimiento general el día 15 de cada mes, también con los corrimientos correspondientes.

Las cuotas de autónomos vencerán entre los días 5 y 9 de cada mes, según la terminación de CUIT y considerando siempre los días hábiles.

Participaciones societarias, autoridades y apoderados

El Régimen de información anual que deben presentar las sociedades, correspondiente al período fiscal 2025, vencerá durante julio de 2026. Los vencimientos se producirán los días 28, 29 y 30 de julio, agrupados según la terminación del CUIT.

La información deberá presentarse a través del servicio correspondiente habilitado por ARCA. En los casos en que se modifiquen los integrantes de las sociedades, autoridades o apoderados, la información deberá presentarse dentro del plazo previsto por la normativa vigente, contado desde que se produjo la modificación.

Retenciones y percepciones (SICORE / SIRE)

El pago a cuenta correspondiente a la primera quincena de cada mes vencerá, en términos generales, entre los días 21 y 23, según la terminación del CUIT y los corrimientos por días inhábiles.

En cuanto a las declaraciones juradas mensuales y el ingreso del saldo correspondiente, los vencimientos se ubicarán entre los días 9 y 13 de cada mes, agrupados según la finalización del número de CUIT.

Régimen Simplificado (Monotributo)

El pago mensual del Monotributo vencerá todos los días 20 de cada mes o el primer día hábil siguiente, en caso de coincidir con feriados o días inhábiles.

Las recategorizaciones deberán realizarse durante los meses de enero y julio de 2026, utilizando las tablas vigentes para cada período. Sólo deberán realizar el trámite aquellos pequeños contribuyentes que hayan tenido modificaciones en sus parámetros de facturación, alquileres devengados, superficie afectada o consumo de energía, según corresponda.

Luego de cada recategorización, las nuevas cuotas deberán abonarse a partir de los meses de febrero y agosto, respectivamente. Quienes no hayan tenido cambios en su encuadre no deberán realizar el trámite, aunque deberán abonar el importe actualizado que corresponda a su categoría.

Impuestos internos

Las declaraciones juradas mensuales de impuestos internos, excepto cigarrillos, vencerán entre los días 18 y 20 de cada mes, considerando los días hábiles y la agrupación por terminación de CUIT.

Cuando alguna de esas fechas coincida con un día inhábil, el vencimiento se trasladará al día hábil inmediato siguiente.

Convenio Multilateral

El vencimiento de las declaraciones juradas mensuales de Convenio Multilateral irá, en términos generales, del 15 al 18 de cada mes, en días hábiles y agrupado por los números finales de inscripción.

La declaración jurada anual CM05 correspondiente al período fiscal 2025 vencerá el 30 de junio de 2026. Para su presentación deberá aplicarse el coeficiente unificado que corresponda, de acuerdo con la normativa vigente.

Fondo Cooperativo

Los vencimientos correspondientes al Fondo Cooperativo para el año 2026 se producirán, en términos generales, entre los días 11 y 13, dependiendo de la terminación del CUIT del contribuyente.

La declaración jurada anual tendrá vencimiento de acuerdo con el cronograma aplicable para este tributo, considerando los días hábiles y los corrimientos que correspondan.

Vencimientos del Alivio Fiscal

En la información del calendario 2026 no surge un bloque específico de vencimientos del Alivio Fiscal como sí aparecía en el texto anterior. En caso de mantenerse beneficios, prórrogas o regímenes especiales aplicables a determinados contribuyentes, corresponderá verificar cada situación particular con la normativa vigente y con el calendario actualizado de ARCA antes de comunicarlo públicamente. El portal oficial de ARCA mantiene la información de vencimientos y trámites tributarios actualizada.